Credicard Zero chegou ao mercado em novembro como uma alternativa ao Nubank, cartão de crédito que faz sucesso no país. Criado pelo Itaú Unibanco, ele também rivaliza com Digio e Trigg, com direito a anuidade grátis. Além disso, o Credicard Zero é controlado diretamente pelo aplicativo de celular, o que deve a agradar quem procura um serviço financeiro livre de burocracia ou papelada.

O cartão traz a possibilidade de ter um cartão extra para dividir o limite com outros membros da família e um programa de descontos em diversos serviços populares, como Uber e Decolar. Ficou interessado? Confira abaixo tudo que você precisa saber antes de solicitar o seu Credicard Zero.

Como conseguir um Credicard Zero

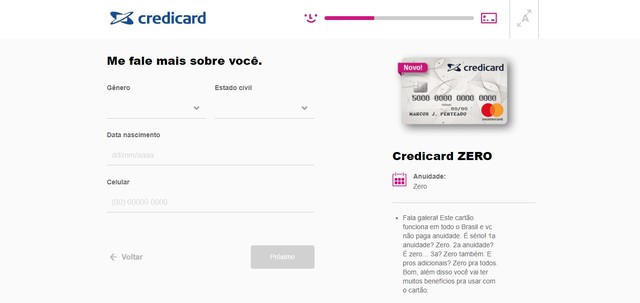

Qualquer pessoa pode solicitar o Credicard Zero, independente de ser correntista do Itaú. A bandeira do cartão é MasterCard e, segundo a empresa, o pedido dura menos de 5 minutos. Para realizar, é preciso fornecer informações relativas a renda, emprego, endereço e outros dados pessoais. Também é necessário responder perguntas em até 60 segundos para que o banco conheça melhor o perfil.

O processo é completamente digital e não é necessário enviar documentos físicos. Após passar por essas etapas, o pedido entra em análise e, caso aprovado, o cartão será enviado para o endereço informado em até 20 dias úteis, com um limite compatível àquele acordado durante o cadastro. Os critérios para aprovação são de responsabilidade do Itaú Unibanco.

Aplicativo para smartphone

Assim como outros cartões de crédito concorrentes, o Credicard Zero pode ser controlado por um aplicativo – chamado simplesmente de Credicard –, sem a necessidade de comparecer a agências físicas para resolver questões. O app em questão é o mesmo usado em outros cartões Credicard. Nele está a central de ajuda, disponível 24 horas por dia, bem como o histórico de compras, boletos, consulta de limites e bloqueios temporários, dentre outros serviços.

Limite e cartões adicionais

O Zero trabalha com limites de crédito entre R$ 1 mil e R$ 35 mil e, por enquanto, não há previsão de cartões com limite inferior a esses. Mas o produto tem um diferencial em relação ao seu principal concorrente, o Nubank: a Credicard permite ao cliente solicitar um cartão extra e dividir seu limite total de crédito entre as duas pessoas. Assim, é possível deixar um dos cartões com os filhos, por exemplo, e estabelecer, no app, um teto de gastos mensais para eles. A anuidade permanece gratuita mesmo com a adição de um segundo cartão.

Taxas

Se não há anuidade, como o Credicard Zero lucra? Esse problema é resolvido principalmente com as diversas taxas cobradas por inadinplência, serviços e empréstimos que o cartão possibilita. A principal delas fica a cargo dos juros do rotativo que, neste caso, podem chegar a no máximo 9,90% ao mês, e são cobrados por consequência de atrasos na fatura ou saques no caixa eletrônico. Vale dizer que esse valor é mais baixo do que o cobrado pelo Nubank, que atualmente pode chegar a 14%.

Fonte: TT